��èС��¶�İ�ȫ�����ࣺ35���г����ڽ���

ʮ��һ���Ľṹ�Թյ�

7��10�գ��ɶ����ڶ�����ֳ������������չ��ᡣ��è������ĿС��Ψ�������һ�����ݡ����ݱ�����źţ������ݱ�����ֵ����ζ��

1

һ�����ڽ����35���г�

Ψ������ĺ������ݣ�

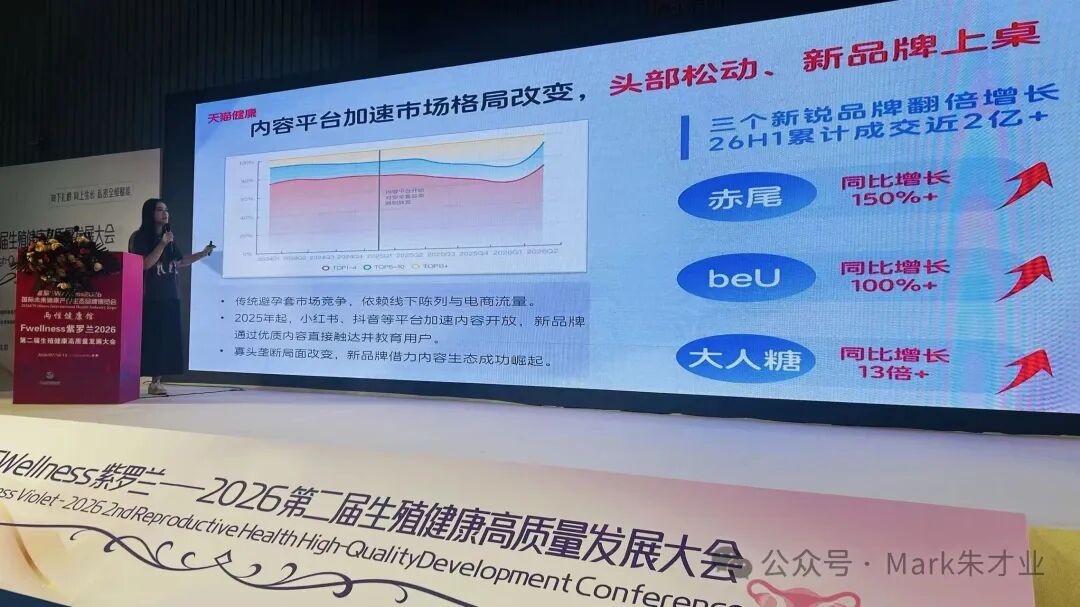

�� ��è��ȫ��������

35-40��

��è��ɽ���ģ

-10%

ͷ����Ʒ�Ʒݶ��»�

+150%

��βͬ������

+100%

beUͬ������

13��+

������ͬ������

������Ʒ�ƣ��ϼ�2�ڣ�����ȫ����λ��������������� ��ȫ��ƽ��Ԥ�������4-5�����۶

��ͷ¢�����ڱ����ơ���ȥʮ�꣬��ȫ����ҵ�ľ�������"��+����+��������"������˹���Ա�����ʿ�����㶦����ռ��70%�����г��ݶ�����֣������ɶ���

����ijһ��Ʒ���������⣬��������������������

2

��Ʒ�ֻ��������ǣ�������

���ؼ��������Dz�Ʒ�ṹ�ֻ���

| Ʒ�� | �ɽ��仯 | �ݶ�仯 | ���� |

|---|---|---|---|

| ������ | +2x% | +2pt �� | 🔺 |

| ��ʱ | +2x% | +2pt �� | 🔺 |

| **���� | +70% | +1pt �� | 🔺 |

| �������ֱ� | -3% | -4pt �� | 🔻 |

| �Լ۱ȴ��װ | -6% | -1pt �� | 🔻 |

�����Բ�Ʒ��ȫ�����ǣ���������ȫ���½����ⲻ�������Բ������ǽṹ�Ա仯��

�����߲��ٰѰ�ȫ��"����Ʒ"��������Ϊ���鸶�ѡ����������"��������"����ʱ����"ʱ������"��**���Ӵ���"�й�����"��

��ȫ����ҵ���ھ���һ��"��ֵ�ع�"������"���и���"���"�������ʽ����Ʒ"��

����仯����ҵ�����壬�൱�ڴ�"������"���"������"��ë���ṹ��Ʒ�����¡�������������ű䡣

3

��Ʒ����ô�����ģ�

������Ʒ�ƣ����ֲ�ͬ��ͻΧ·����

��β������ �� ҩе�ں�

������ʥҩҵ���£�2014�굮�����ȶ����ǴĻ�������������·�ߣ�������+������2014�����Ƴ�30�����°�ȫ�ף�2025���Ƴ�������־��ͱ����ס�������������������ҽ����е��

2026����è������Ʒ��ʢ�䣬��βն��"��ȿƼ�����Ʒ��"��"�����������Ʒ"˫������Ʒ��Ψһ˫��������

���Ǻӣ��������� + ҽ������

beU �������� �� ��������

2021���������λ"רΪŮ����Ƶİ�ȫ��"����Ʒ�������ᳬ��+�����ס�184Ԫ��װ����21������3800��2025��������è������ҵTOP10������ʮ��Ψһ����ð���Ʒ����

С��������ս�����������ٷ�Ӳ�㣬����ͨ��KOL/KOC����ʵ����������Ѳ�ƷǶ��"˽�ܺ����Ƽ�""Ů���ü�����"�ȳ������⡣

���Ǻӣ��������� + Ů���ӽ�

��������Ȥ��̬ �� ��罵ά

��Ӫ��ͻ��3�ڣ�����������è��ȤƷ���һ������������ǵ�Ʒ������Ϊ��Ȥ��ҵ��ˡ�����ȫ�ף�����Ȥ��̬����Ȼ������

13��+�����٣�˵����Ȥ��Ʒ�û���"���װ�ȫ��"��ǿ������Ʒ����֪"Ů������"ֱ��Ǩ�Ƶ���ȫ��Ʒ�ࡣ

���Ǻӣ���Ȥ��̬ + Ʒ��Ǩ��

4

������������ƽ̨���ƻ���¢��

Ψ��PPT�ﻹ��һ���ؼ��źţ�С���顢�������ٿ��ţ���Ʒ�ƿ�����ֱ�Ӵ����û���

��ͳ��ȫ��Ʒ��������������"����+������"������˹���Ա�ռ�ݳ��л��������۵�λ�ã�ռ��ҩ������̨�ԱߵĻƽ��λ�������������ƣ���Ʒ�ƺ���ͻ�ơ�

����������������һ������С���顢�������������ݱ��������������˭�������õ��ֲ����ݣ�˭���ܴ����û�������Ҫ��ͳ����Ҳ��������

���������ڽ��ͣ�Ʒ����������������µľ������ݡ�����Ʒ����˵���������� > ����������

���ϸ������ӷ���PI���۰�������ȫ�����ڽ���������ʱ��

���ϸ������ӷ���PI���۰�������ȫ�����ڽ���������ʱ��5

���ϸ��������Ͳ��ϵĻ��ᴰ��

���˹����Բ�Ʒ������һ�������ӵ����ƣ����ϸ�����

����ֵ�ù�ע������ʿ��ķ���PI��PI���������ϩ��ԭ���Ǻ��պ��켶���ϣ���ʿ������밲ȫ�����������˱��۰�����������ǿ�͡����ȸ���ļ������ܡ�����PI��ȫ�ױ���0.01mm���£�ͬʱ�����˼��ߵĵ��ԺͿ�˺��ǿ�ȣ������˵�ǰ���ϼ������컨�塣��ʿ�����Ƚ���һ"�ڿƼ�"������أ��ڸ߶��г���������ȷ�ļ������ݡ�

��һ����Ҫ�������۰�����PU�����Ա�001�۰�����ȫ�ױ���0.01mm���ȴ���Ч�ʱ��齺����500%������40Ԫ/Ƭ��Ȼ����������ʶһ��������������ѣ����۰�����ȫ�״�������ɬ���ȸ߶�Ʒ�ƹ���������ȭͷ��Ʒ�Ա�Ա�001���Լ۱Ⱥ��������dz��á�

�۰�����ȫ����ȴ�ͳ�齺�ĺ������ƣ�

- 1������0.01mm vs �齺0.03mm���������ϸ�

- 2���ȿ����ȴ���Ч������500%��"����"��ǿ

- 3�����������齺���ף��齺������Ⱥ����

- 4������ǿ���벣�����������Ը���

���⣬ʯīϩ���ϲ�����������ɽ��������Ҳ�������С�ʯīϩ�ij��ߵ����ԺͿ������ԣ�������һ����������кͰ�ȫ�ԣ�������������Ӧ�˻������ƣ����ܳ�Ϊ��һ�����컯�����ij��롣

�ӷ���PI���۰������ٵ��������Ͳ��ϡ������ϸ���+���ܲ��컯+���ݵ��̣�����·ͬʱ�����ڲ���"��һ�����õ��齺��ȫ��"��ʱ������"��һ��������"��ʱ����

6

��ҵ�յ㣺ʮ��һ���Ľṹ�Ա仯

�ص�Ψ������ݡ�

35���г���ͷ���»�10%��������Ʒ��������λ���������Բ�Ʒȫ�����ǣ�������ȫ���½���

��ȫ����ҵ���ھ�������ά�ȵ�ͬʱת�ͣ�

�� ����ת��

����Ʒ��λ����"���и���" �� "������������Ʒ"

������������"��������" �� "��������"

������ά������"����+�۸�" �� "����+����+����"

��ȥʮ���Ӯ����"��������+��ģЧӦ"��δ��ʮ���Ӯ����"��������+��������+�û�����"��

7

��������ߵ���ʾ

�������������밲ȫ����ҵ���ҵĽ����ǣ�

��Ҫ��"���õĶ���˹"��Ҫ��"�µ�����"��

- ����ѡ��������PI > �۰��� > �齺������PI�ǵ�ǰ�����컨�壬��ʿ���������������۰����dz���ĸ߶˷������ż��ߵ������١��в������ƾ��������Ͳ��������������齺�����

- ���ܶ�λ����Ҫ�����ȣ������顣�����ᡢ��ʱ��**���ӡ���������Ը��Ϊ���鸶�ѣ���Ը��Ϊ"����һ��"������Ǯ��

- Ŀ����Ⱥ��Ů�� > ���ԡ�beU�ijɹ�˵����Ů�������߸�Ը��Ϊ��������Ը��������ƽ̨������

- �������������ݵ��� > ��ͳ���ܡ�С���顢��������ս����������������������

- Ʒ����������"���й���"���"�������ʽ"����Ҫ��"��ȫ���ɿ�"��Ҫ��"���顢���á�����"��

8

����

Ψ���������ݵļ�ֵ����ֻ�Ǹ�����"��ЩƷ������"�����Ǹ�������ҵ���ڱ���

��ȥʮ�꣬��ȫ����ҵ�ľ�����"˭������˭�����ˡ�˭��������"��

δ��ʮ�꣬������"˭�������顢˭���������ݡ�˭�IJ��ϸ���"��

35���г����ڽ��壬

���µĻ����������顣

�ⲻ��һ��˥�˵���ҵ��

��һ��������������ҵ��

MARK�칫��

��Ȥ��ҵ��ȴ�ҵ�ߺͶ����۲���

�ο���Դ

�� ��è������ĿС��Ψ�棺2026��7��10�ճɶ��ڶ�����ֳ������������չ������

�� ������ѯ��2024���й���������ҵ�г���ģ156��Ԫ���������긺����

�� �����磺beU������������3800��С����2025���̰ٴ��̼�

�� ��ʥҩҵ��������βƷ�ƽ��ܼ��־��ͱ�����������ҽ����е

�� ������ѯ�������Բ�Ʒ�г���ģ42��Ԫ��ͬ������38%����������ռ��58%

�������ҵ��Mark����С¹������ʼ�ˡ�

��������С��������ô���ѧ������������ҵ��

��ּ�¼���ҳɳ���������ҵ��������Ȥ����ʵս�ɻ�����רҵ��֪����ͬ·��һ����׳ɳ�������Ϊ��Ȥ��ҵ����ԴԴ���ϵ�������������

�����Ҳ�dz������崴ʼ�ˡ���ҵ��ִ�ҵ�ߡ�����������Ȥ�����ѣ�������������ͬ��������Ļ�飬��ӭ����·��˵�����ɨ��������ͬ�С�

ɨ�뼴����ȡר��������

��������Ʒ��ȫ��ջ�����Чӯ��������Ȥ��Ʒ�ƾ�ϸ������ȫ����

��ӭ�����ţ�zhucaiye5257

��ע����˿

���Ľ��������߱��˹۵㣬���������������������������ṩ��Ϣ����ƽ̨��

��������ϵʱ����˵�����������������£���л~

��������ϵʱ����˵�����������������£���л~

�ٱ�

��ҪͶ��/��������

���� ��ҵ�ƾ� ����Ѷ

- ����ҳд��Խ���棬ת����Խ�͡�����ҵ���ֱ��������2026/07/10

- ֣�ݰ���Ű���ݰ�й����ݵ����������ɲ��2026/07/01

- ƴ��� : �ͼ۵ľ�ͷ��û������Ӯ��2026/06/26

- ������ס : ��Ļ꣬���ڸ����2026/06/26

- ��������Ϊʲô���Ʋ���Ȧ2026/06/24

- �����г��ĵײ���2026/06/23

- ������������ˣ�һ��������ҵ���ɣ�Ϊʲô���й����ˣ�2026/06/23

- 618�չ٣�Ԥ��ȫӦ�飬�������±仯��ֵ�þ���2026/06/22

- ˭����Ӿ��2026��Ȥ��ҵ���ճ����������2026/06/22

- �ɱ����ǡ�����ή������Ȥ��ҵ�ļ��IJ�����2026/06/22

������ҵ��Ѷ

- �������ӡ�Ƥ�������������ߣ�ȫ������151��Pok��

- �����ҵ������ȥ�人�����˽�ʿ��³���ѧ��

- ���Ͱ����������У��������ã�������

- ��Ʒ���ֲᵽ�û����ǣ�һ�仰�ᴩƷ��ȫ��

- ��Խ���ڣ����IJ��ǵ�����ս

- �ձ�ʵ���Ϊʲôû������ɱ�����𰸲����й����п�

- ��Ȥ��ҵ�����ھ�����������ʱ��

- ��ȫ������˭����ʧ��˭����Ȧ��˭������δ��

- ������2026����SZI����չ��Ʊͨ�����ߣ�������ȡ��

- Ʒ�����ˣ�һ����Ȥ�����ϰ��ʮ��·

�������

- 7��15��֮�����AI���˻��������ã�

- ������Ϊ��Ʒ:��OnlyFans������ͷ��72����Ԫ�����ʱ������

- ���̷�8���ģ���Ȥ�羳���Ҹ���ô�죿

���Ų�������

264921���

264921���

133535���

133535���